NCのお金の考え方では、まず貯める事を意識した方がいいと考えています。

なぜなら、不慮の事故等で急に働けなる等急に収入がなくなる可能性があるからです。

最低でも月々の支出の6ヶ月分程度は、貯金として持っておくことで精神的にも安心できます。

今回は、「お金が全然貯まらない…」という人向けに、「貯め方のポイント」「貯蓄率25%達成したNの1人暮らし時代の収支例」について、わかりやすく紹介していきたいと思いますので参考にしてみてください。

実家暮らしの学生でも応用できる内容になってると思いますので見てってください。

家計の把握

お金を貯めるには、シンプルで「収入を増やす」か「支出を下げる」かのどちらかしかありません。

まず家計の現状(毎月収支(収入と支出))を知らなければ、効率よく貯めたり改善点を見つける事はできないです。

自分の毎月収支が把握できていない人は、把握をしましょう。

オススメの把握方法(アプリ)

アプリで把握するのが簡単で確認しやすいです。

様々な家計簿アプリがありますが、その中でも「MoneyForward」というアプリがオススメです。

<MoneyForward おすすめする理由>

・複数の銀行やクレジットカードと紐付けでき、自動で収支を記録してくれる。手間なく簡単に家計を把握することができる。

先取り貯金をする

先取り貯金とは、収入が入ったら直ぐに一定金額を貯金し、残金で生活をする事です。

これにより強制的に貯金をすることで、使いすぎてしまうことがありません。

先取り貯金する場合には、口座を貯金口座と支出用の口座に分けたほうが管理がしやすいです。

毎月の貯金額いくらすべきか?

1人暮らし20代の場合は、手取り収入の10%以上を目安に先取り貯金をしましょう。

もちろんこれは最低ラインと考えていただいて、個人の収支や貯金状況に応じて臨機応変に目標を設定していいと思います。

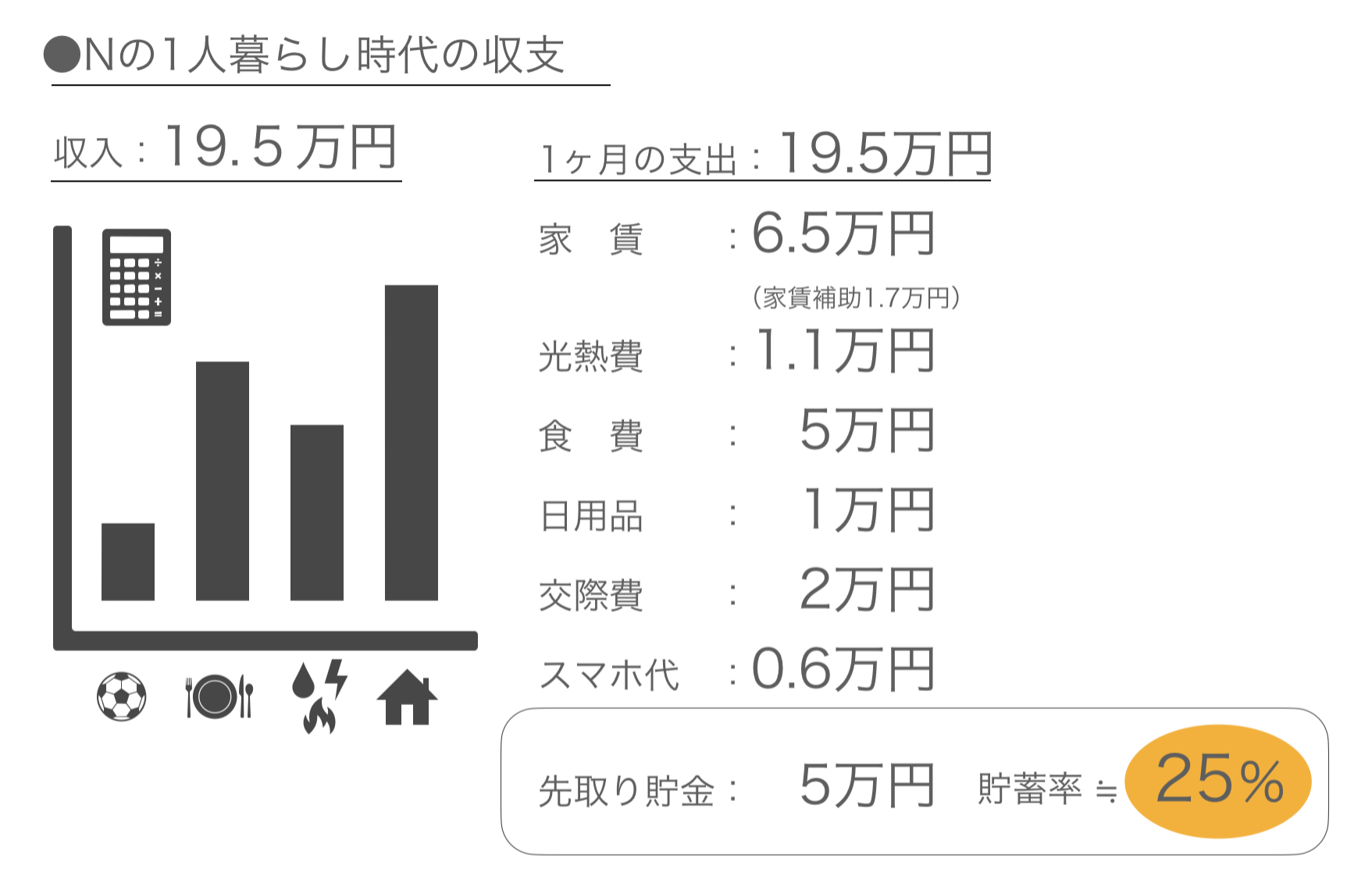

貯蓄率25%達成したNの1人暮らし時代の収支例

収支状況はこの通りです。

※この場合貯蓄率とは、手取り収入に対していくら貯蓄に回したかの割合です。

<ポイント>

・職場の福利厚生やアプリクーポンをフル活用することにより、「家賃」「レジャー」料金をできるだけお得に利用しています。

・フットサルや筋トレなどお金のかからない趣味を見つける。

・日用品等はなるべく、フリマアプリで見つけて格安に入手する。

・スマホ代はなるべく抑える。

※この時代はdocomoと契約していたため、今ならahamo等に乗り換えればさらにお得に暮らせていたと思います。

個人的に食費や光熱費は、我慢するとストレスになると感じていたので、それ以外の部分でなるべく支出を減らす努力をしていました。

そのため、切り詰めている感覚は少なく無理なく継続できていたと感じています。

【番外編】健康維持=節約

単純な話ではありますが、健康であることは風邪や疾患にならず通院費や薬代が余計に掛からなくて済むということです。

風邪や疾患の通院費や薬代は、マイナスから0にするための支出になり、メリットを生産するものではないため、家計的には損失となります。

※この考え方はあくまで家計の財政的な考えであり、治療して完治することには心情や生活上はプラスになることはあります。

日々の生活で健康維持をすることで、余計な支出を減らすことにもつながりますし、日常生活を充実させる上でも大切なので、規則正しい生活も心がけていきましょう。

まとめ

貯め方のポイントは以下の通りです。

・月々の家計の収支を把握する。→何かあった時のために、最低でも支出の6ヶ月分を貯金する。

・手取り収入の10%以上を先取り貯金をする。

・心身の健康管理をして、通院費等を減らす。

この2つを抑えてコツコツ貯めていけば必ず生活費は貯り、ゆくゆくは生活費の6ヶ月分は貯金できるので精神的にも安定します。

また、心身とも健康状態を維持し続ければ、節約にも繋がり生活も充実します。

自分の収支や現状と照らし合わせて、充実した生活を送るために無理のない貯金計画を立てて、継続していきましょう。

コメント